-

Mail

-

Telefono

-

Piazza dei Prati degli Strozzi, 22

00195, Roma

Home / News

Responsabilità Civile Professionale, cosa sapere

Anche il professionista più attento e scrupoloso può commettere un errore, ma con la polizza di Responsabilità Civile Professionale, puoi dormire sonni tranquilli. Questo strumento di tutela è progettato per proteggere il professionista da perdite patrimoniali causate da eventuali richieste di risarcimento danni avanzate da terzi a seguito di un errore professionale.

Come Funziona la Polizza Responsabilità Civile professionale:

Dietro pagamento di un premio annuo, la compagnia assicurativa copre il professionista dalle richieste di risarcimento danni presentate dai clienti danneggiati a causa di errori, negligenze o omissioni dell’assicurato. Questa protezione è fondamentale per preservare il patrimonio del professionista e garantire al cliente la sicurezza di ottenere un adeguato risarcimento anche nel caso in cui il danneggiante non sia in grado di coprire da solo il costo del risarcimento.

Chi Deve Sottoscrivere una Polizza di Responsabilità Civile Professionale:

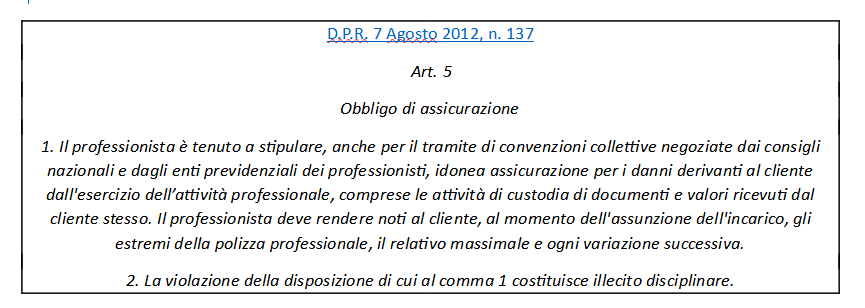

Secondo il D.P.R. 7 Agosto 2012, n. 137, l'obbligo di assicurazione si applica a tutti i professionisti iscritti a un albo professionale. Questi includono, ma non sono limitati a:

- Agenti di commercio e finanziari

- Agenti Immobiliari

- Amministratori di Condominio

- Medici e altre professioni sanitarie

- Veterinari

- Avvocati

- Commercialisti

- Revisori legali

- Consulenti del lavoro

- Architetti

- Ingegneri

- Geometri

Rimane comunque una copertura assicurativa importante anche per le altre professioni "non regolamentate," ossia per quei professionisti che non appartengono a un albo, ordine o registro professionale e quindi non sono soggetti a un obbligo di legge.

Quali sono i fattori che influenzano il premio di polizza?

Il premio di polizza dipende da diversi fattori, tra cui:

- Massimale e franchigia

- Comune di residenza

- Fatturato

- Eventuali estensioni di garanzie

- Periodo di retroattività

- Sinistri pregressi

Regime "Loss Occurrence" e "Claims Made":

Nel caso delle polizze professionali, è frequente che la richiesta di risarcimento danni avvenga anche dopo diversi anni dalla data dell'evento. Per questo motivo, è importante prestare attenzione alla retroattività della polizza e verificare se questa segue il regime "loss occurrence" o il regime "claims made":

-

Claims Made: Il sinistro coincide con la richiesta di risarcimento del danno, indipendentemente dalla data dell'evento. La copertura comprende le richieste di risarcimento presentate durante il periodo di validità della polizza.

-

Loss Occurrence: Il sinistro coincide con la data in cui si verifica l'evento che ha causato il danno. Il risarcimento deve essere richiesto alla compagnia assicurativa con la polizza in vigore al momento dell'evento.

È importante fare un'analisi approfondita con il tuo consulente assicurativo per trovare la copertura più adatta alla tua situazione assicurativa e evitare "buchi temporali" di copertura. Non lasciare nulla al caso quando si tratta della tua responsabilità civile professionale.

-

Data:

22 Settembre, 2023

-

Categoria:

News